【東アジアのリアル】 韓国における宗教家課税をめぐる論争 李 恵源 2019年6月1日

韓国では、1948年8月に政府が樹立されて以来2017年に至るまでの70年間、所得税を収めなくてもよい集団が存在した。牧師や司祭、仏教の僧侶などの宗教家たちである。

政府樹立後に税法の制定過程で宗教家は課税の対象から外されたが、それ以来、韓国では宗教家の所得は非課税とされてきた。1968年には国税庁長官が宗教家への所得税を賦課するとの立場を公にしたが、宗教界の反発にあって撤回した。その後、宗教家に税金を課す所得税法の改正案が国会を通過し、2018年1月から宗教家への課税が始まった。しかし、宗教家自身が「宗教所得」と「その他の所得」のうちの一方を選択して納税することができることを定めた規定が論争の的となった。

「宗教所得」には一般の所得と同一の税率が適用される一方、「その他の所得」の場合は必要経費とみなせる割合が高く、税金が半分ほどの水準となるためであった。また、非課税の対象に「宗教活動費」が含まれたことにより、宗教団体が宗教活動費として支給さえすればその金額に関係なく税金を払わなくて済むので、月給を減らして活動費を増やすことになるだろうとの批判が起こった。

また2019年3月に宗教家の退職金課税に関する法律の改正案が国会を通過したが、その際にも批判が広がった。改正された法律によれば、宗教家は退職金の全額に対してではなく、2018年1月1日以降の部分に対してのみ課税されることになったからである。

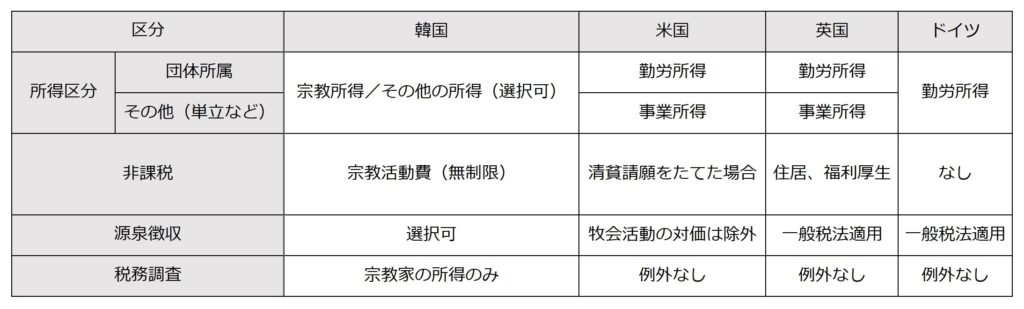

2018年以前に韓国の宗教家(推定約23万名)のうち税金を支払っていたのは、全体の約20%にあたる4万6000名ほどであった。すでにカトリック(1994年)と聖公会(2012年)は教団レベルで自発的に納税を開始していた。現在では全宗教家が税金を納めることとなったが、依然論争は止むことがない。市民団体の宗教透明性センターが米国や英国、ドイツの税法と比較し、韓国のそれがいかに宗教家を優遇したものとなっているかを指摘した発表をこの5月に行ったが、別表はそれを整理したものである。

宗教家を課税対象に含めた所得税法が制定されるまで「一部」の宗教家が強くこれに反対し、制定後もそれが宗教家にとって有利な形で改定されるよう「一部」の宗教家が嘆願を繰り返してきた。そのほとんどがプロテスタントの宗教家であったため、韓国市民はプロテスタントの全牧師が脱税のために税法に反対しているとの誤った印象を抱くようになった。しかし実際は、大部分のプロテスタントの牧会者は課税を歓迎している。その理由は、所得が少ないにもかかわらず税金を納めなかったが故に、国から出る子女養育支援のための奨励金などさまざまな経済的支援をこれまで受けてこられなかったためである。

では、反対している「一部」の宗教家とは誰のことか。大型教会の牧会者らである。高額の給料と数千万円から数十億円ともなる退職金を受け取る、極めて一部の大型教会の牧会者らがニュースを賑わす中、ほとんどの牧会者が経済的に困難な状況にあるにもかかわらず、韓国教会は脱税集団として世間から白い目で見られているのである。優遇措置をなくす方向で法改正を積極的に求めていくことが、韓国教会の進むべき方向であろう。

い・へうぉん 1980年、ドイツ生まれ。延世大学韓国基督教文化研究所専門研究員、上海大学宗教と中国社会研究所客員研究員。延世大学神学科卒業、香港中文大学大学院修士課程、延世大学大学院博士課程修了。神学博士(教会史)。著書に『義和団と韓国キリスト教』(大韓基督教書会)。